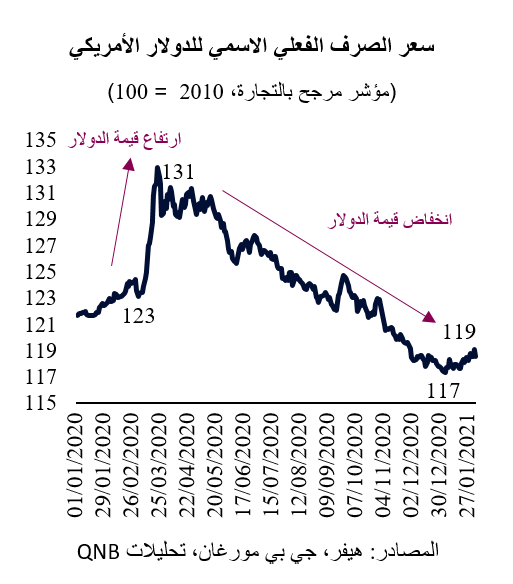

في مطلع العام الماضي، عندما بدأت جائحة كوفيد-19 تصيب الاقتصاد العالمي بانهيار سريع في النشاط، تفاجأ المستثمرون بواحدة من أسرع عمليات البيع الكثيف للأصول عالية المخاطر يتم تسجيلها على الإطلاق. في تلك العملية، أدى التهافت العام لشراء الأصول السائلة والآمنة إلى تكديس المستثمرين للدولار الأمريكي. في الواقع، ارتفعت قيمة الدولار الأمريكي بأكثر من 8% مقابل سلة من العملات المرجحة بالتجارة في فبراير ومارس 2020.

لكن ارتفاع قيمة الدولار الأمريكي لم يدم طويلاً. ونظراً لأن الولايات المتحدة لديها حيز أكبر في السياسة النقدية مقارنة بالاقتصادات المتقدمة الأخرى، فقد أدت التخفيضات الكبيرة لأسعار الفائدة من قبل بنك الاحتياطي الفيدرالي إلى تضييق فروق أسعار الفائدة مقارنة ببقية دول العالم، مما ساهم في تدفق رؤوس الأموال إلى أصول أخرى غير الدولار الأمريكي. وأدى ذلك بدوره إلى انخفاض قيمة الدولار. وبعد نصف عام من الهبوط المستمر، تراجعت قيمة الدولار الأمريكي إلى أقل من مستويات ما قبل الوباء على أساس مرجح بالتجارة في نوفمبر.

في الآونة الأخيرة، وعلى الرغم من التفاؤل بشأن اللقاحات ورفع توقعات النمو العالمي، شهدت قيمة الدولار الأمريكي استقراراً عاماً. وحدث ذلك بسبب تجدد المخاوف بشأن كوفيد-19 (مع ارتفاع عدد الإصابات الجديدة) وتباطؤ التعافي الاقتصادي خارج الولايات المتحدة، خاصة في أوروبا. وقد دفع هذا الأمر المستثمرين إلى التساؤل عما إذا كانت تحركات العملات الأجنبية هذه مجرد وقفة قصيرة في مرحلة هبوط طويل في قيمة الدولار الأمريكي أم أن اتجاهات العملات ستشهد تغيراً وشيكاً.

من وجهة نظرنا، قد يكون الارتفاع الحالي في قيمة الدولار الأمريكي تحرك متوسط الأمد (يمتد من 3 إلى 6 أشهر) وذلك متوقع بسبب ثلاثة عوامل رئيسية داعمة للدولار الأمريكي.

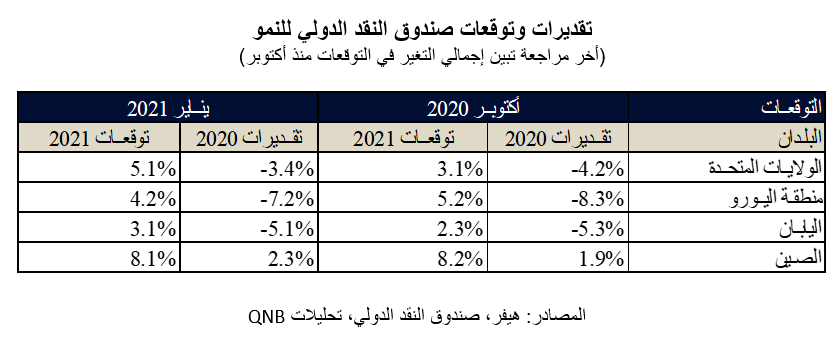

أولاً، تشير توقعات وزخم النمو إلى أن أداء الولايات المتحدة سوف يتفوق على الاقتصادات الرئيسية الأخرى، ما من شأنه أن يدعم الدولار الأمريكي. ورفع صندوق النقد الدولي للتو توقعاته للنمو في الولايات المتحدة في 2020-2021 بمقدار 290 نقطة أساس، مقابل 100 نقطة أساس لليابان، و30 نقطة أساس للصين و10 نقاط أساس فقط لأوروبا. وتحظى الولايات المتحدة بالأفضلية بسبب وتيرة النشر الأسرع للقاحات كوفيد-19 وتمتعها بحوافز اقتصادية أكبر وأكثر استقراراً. وتميل تدفقات رؤوس الأموال إلى اتباع توقعات النمو، حيث يراهن المستثمرون على عملات البلدان ذات الأداء الاقتصادي الإيجابي.

ثانياً، أدى التعافي القوي إلى جانب توقعات بارتفاع التضخم في الولايات المتحدة حتى الآن إلى ارتفاع عائدات سندات الخزانة الأمريكية طويلة الأجل، مما أدى إلى توسيع الفارق بين سندات الخزانة الأمريكية والسندات الأوروبية أو اليابانية. من المقرر أن تستمر هذه الحركة مع استمرار تفوق الأداء الاقتصادي للولايات المتحدة وحفاظ البنوك المركزية في أوروبا واليابان على سياساتها الخاصة بضوابط أكثر صرامة للعائدات طويلة الأجل (الحفاظ على أسعار الفائدة شديدة الانخفاض أو السلبية). ومن المحتمل أن تؤدي التوقعات بشأن ارتفاع العائدات في الولايات المتحدة إلى تدفقات رؤوس الأموال إلى الأصول الأمريكية، مما يدعم الدولار الأمريكي.

ثالثاً، وصلت مراكز المضاربة مقابل الدولار الأمريكي في أسواق عقود العملات الأجنبية الآجلة إلى مستويات قياسية لعدة سنوات في أواخر يناير، وهو الحد الأقصى الذي يشير عادةً إلى ذروة البيع للعملة واستعدادها لعكس الاتجاه. وبالتالي، من المحتمل أن تؤدي إعادة موازنة مراكز العملات الأجنبية إلى زيادة الطلب على الدولار الأمريكي.

بشكل عام، فإن الدولار الأمريكي في طور التماسك أكثر، ومن المحتمل أن يستعيد بعض مكاسبه التي فقدها خلال انخفاضه في عام 2020. وتشمل العوامل الداعمة للدولار الأمريكي على مدار الأشهر القادمة توقعات إيجابية بشأن النمو، وفروق إيجابية في أسعار الفائدة، ومراكز بيع قصيرة للغاية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English