أدى النمو القوي في الطلب ونقص المعروض الناتج عن الجائحة إلى ارتفاع كبير في أسعار المستهلكين والمنتجين العالمية. ونتيجة لذلك، اتجهت البنوك المركزية الكبرى إلى "التشديد"، إما عن طريق تشديد السياسة النقدية بشكل مباشر أو تقديم توجيهات مستقبلية بشأن التغييرات الوشيكة في الموقف تجاه السياسة النقدية. ومع ذلك، فإن بنك اليابان هو استثناء ملحوظ لهذا التوجه.

يواصل بنك اليابان، المعروف تاريخياً بتجاربه الثورية في مجال السياسة النقدية، جهوده لمعالجة الانكماش الحاد. وبينما يعمل بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي على إجراء تغيير مفاجئ في السياسة النقدية لكبح التضخم، من المقرر أن يحافظ بنك اليابان على سياساته النقدية الميسرة للغاية لفترة أطول. وذلك يشمل تطبيق أسعار فائدة سلبية، وشراء الأصول على نطاق واسع، وفرض تدابير للتحكم في منحنى العائد لإبقاء أسعار الفائدة طويلة الأجل عند مستويات منخفضة.

وهناك ثلاث نقاط تبرر موقف بنك اليابان "المتساهل" بشأن السياسة النقدية في ظل مواقف البنوك المركزية الرئيسية الأكثر تشدداً.

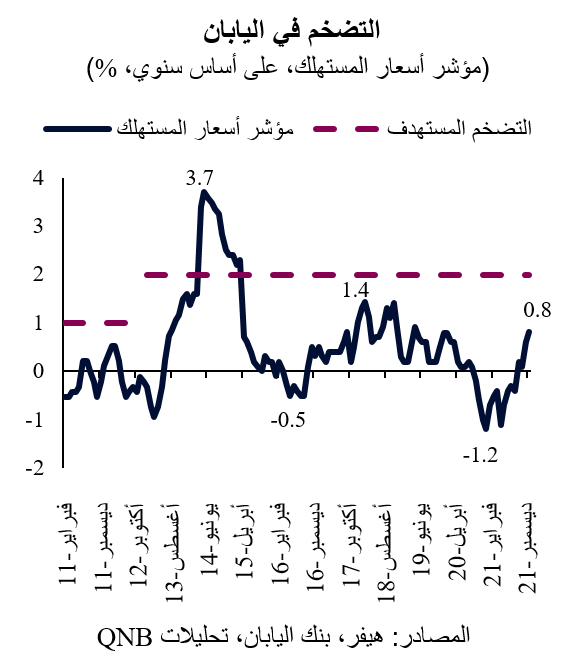

أولاً، على الرغم من التعافي الأخير من المستويات السلبية، لا يزال التضخم في اليابان منخفضاً، حيث بلغ 0.8% في ديسمبر 2021. وتجدر الإشارة إلى أن تضخم مؤشر أسعار المستهلك لا يزال أقل بكثير من النسبة المستهدفة التي تبلغ 2%، والتي حددها بنك اليابان في عام 2013. وظلت آخر نسبة لتضخم مؤشر أسعار المستهلك دون المستوى المستهدف للعام السابع على التوالي. وهذا يشير إلى حقيقة أن القوى الانكماشية لا تزال سائدة في اليابان. بعبارة أخرى، فإن دوامة الانكماش المتمثلة في انخفاض معدلات النمو وتراجع التضخم وارتفاع مستويات المديونية تلغي تأثير التعافي من الجائحة وقيود سلسلة التوريد العالمية على الأسعار في اليابان. وفي ظل بقاء التضخم دون المستوى المستهدف المعلن، ليس لدى بنك اليابان أي مصوغ لمتابعة نظرائه من البنوك المركزية في تشديد السياسة النقدية أو تطبيعها.

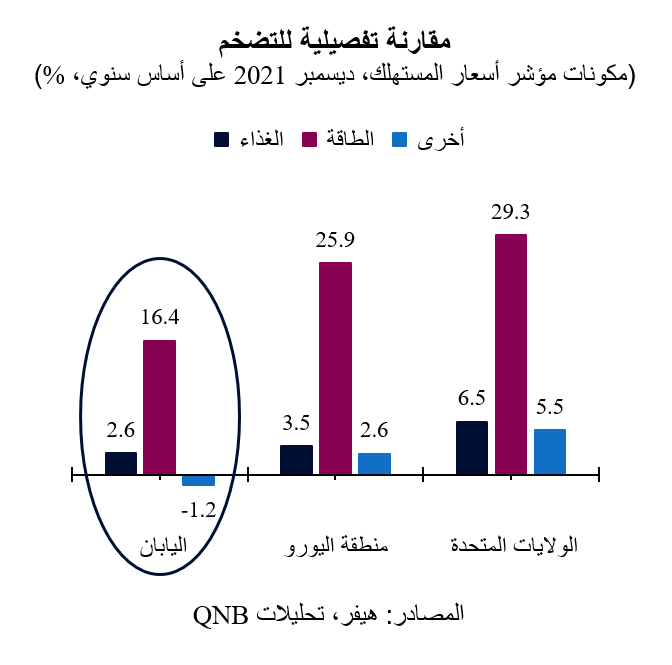

ثانياً، بالنظر إلى ما وراء الأرقام الرئيسية، يبدو أن الارتفاع الأخير في الأسعار أقل ثباتاً في اليابان منه في الاقتصادات المتقدمة الأخرى. ويأتي جزء كبير من ارتفاع الأسعار من مكونات أكثر تقلباً وغالباً ما تكون مستوردة في مؤشر أسعار المستهلك، مثل المنتجات الغذائية ومنتجات الطاقة المرتبطة بالسلع. ولا تزال المكونات الأخرى لمؤشر أسعار المستهلك في اليابان تشير إلى أن ضغوط الأسعار منخفضة أو سلبية. وتدعم الأرقام حتى الآن فكرة أن "انتقال" أو انتشار تأثير التضخم المستورد محدود في اليابان. لذلك، من المرجح ألا يُقدم بنك اليابان على التصرف حتى إذا أدت الصدمات، مثل الاضطرابات الإضافية في سلاسل التوريد أو الأحداث الجيوسياسية، إلى مزيد من الضغوط على تضخم الأسعار العالمية.

ثالثاً، أدى الانكماش طويل الأمد في اليابان إلى ترسخ "ذكرى" ثبات الأسعار في سلوك الأسر والشركات اليابانية. ويقود هذا "الثبات في التوقعات" إلى حلقة من ردود الفعل الانكماشية، والتي تشمل تخفيض الإنفاق، وتقليص هوامش الربح، وتدني نمو الأجور، والترشيد العام للتكاليف. ويمكن فقط للصدمات الكبيرة والمستمرة أن تكسر هذه الدورة المتواصلة. وفي غياب مثل هذه الصدمات المستمرة والسلوكيات الجديدة، يتعين على بنك اليابان الإبقاء على تدابير التحفيز.

بشكل عام، من المتوقع أن يحافظ بنك اليابان مجدداً على سياسته النقدية الميسرة، حتى مع تحرك البنوك المركزية الرئيسية الأخرى نحو دورة تشديد. ويرجع ذلك إلى الانخفاض العام في التضخم الرئيسي، وتراجع التضخم "الأساسي"، وترسخ الانكماش في ذاكرة اليابانيين. وقد يستغرق انتقال بنك اليابان إلى تشديد السياسة النقدية بعض الوقت.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English