بعد التعافي الاقتصادي القوي من التراجع المؤقت الناجم عن جائحة كوفيد-19، استفادت الأسواق الناشئة من تحسن بيئة الاقتصاد الكلي حول العالم. ومع ذلك، يمكن أن تزول المكاسب الأخيرة جزئياً في حالة تبلور مخاطر كبيرة على أرض الواقع، خاصة إذا تباطأت وتيرة تعافي الاقتصاد العالمي أو إذا تأخرت "عملية إعادة الافتتاح الكبيرة في آسيا" بسبب السلالات الفيروسية الجديدة ومعدلات التطعيم المنخفضة. ومن المتوقع أن يؤدي أي تغيير مفاجئ في شهية المخاطرة على المستوى العالمي أو الإقليمي إلى نوبات ضغط جديدة على الموازين الخارجية للأسواق الناشئة الهشة. وبالتالي، من المهم تتبع وتحليل مختلف نقاط الضعف الخارجية في تلك الأسواق.

سنقوم بتقييم نقاط الضعف الخارجية من جانبين: ميزان الحساب الجاري والمستوى العام لاحتياطيات العملات الأجنبية الرسمية. تحتاج البلدان التي تعاني من عجز في الحساب الجاري إما إلى تمويل العجز برأس المال الأجنبي أو بالسحب من ثروة العملات الأجنبية الخاصة بها. وخلال الأوقات الحرجة، عندما تكون الظروف العالمية صعبة، يمكن أن تجف تدفقات رأس المال أو تعكس اتجاهها، مما يجعل تمويل العجز دون السحب من رصيد العملات الأجنبية أمراً صعباً. ولهذا السبب، فإن ميزان الحساب الجاري (كنسبة مئوية من الناتج المحلي الإجمالي) يعتبر مقياساً مهماً لتقييم مدى تعرض البلدان للتدفقات رأس المال وشهية المخاطرة.

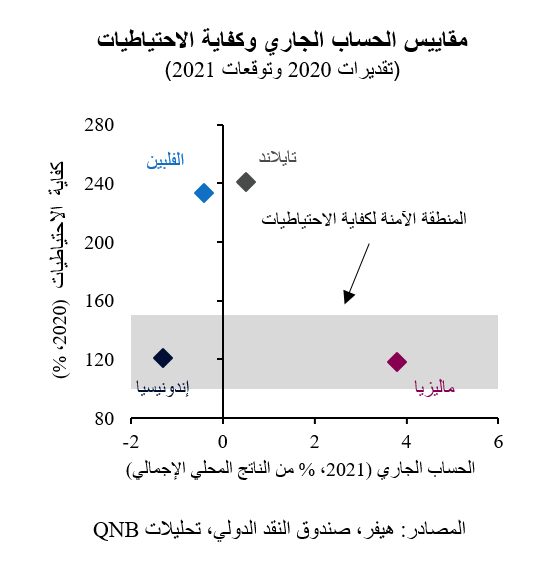

ويمكن أن تكون احتياطيات العملات الأجنبية الرسمية دعامة مهمة لامتصاص الصدمات الخارجية. ولكن لدى مختلف الدول متطلبات مختلفة لاحتياطي العملات الأجنبية. تقليدياً، تُعتبر احتياطيات العملات الأجنبية لبلد ما ضمن المستويات المناسبة متى ما تجاوزت 3 أشهر من تغطية الواردات وكانت كافية لتغطية 20% من الحجم الإجمالي للعملة المحلية التي يحتفظ بها الجمهور أو تغطي عام كامل على الأقل من التزامات الديون الخارجية. وقد أنشأ صندوق النقد الدولي مؤشراً مركباً مفيداً لمثل هذه التدابير، يسمى مقياس تقييم كفاية الاحتياطيات الخاص بصندوق النقد الدولي. ويتم اعتبار أن لدى البلدان مستويات كافية من احتياطيات العملات الأجنبية إذا كان بإمكانها تغطية 100-150% من مقياس الصندوق.

يتعمق تحليلنا في وضع الحساب الجاري واحتياطيات العملات الأجنبية للاقتصادات الناشئة الكبيرة الأربعة في رابطة دول جنوب شرق آسيا (آسيان)، وهي إندونيسيا وتايلاند وماليزيا والفلبين، مع استخلاص استنتاجات حول قدرتها على الصمود أمام الصدمات العالمية أو الإقليمية المحتملة.

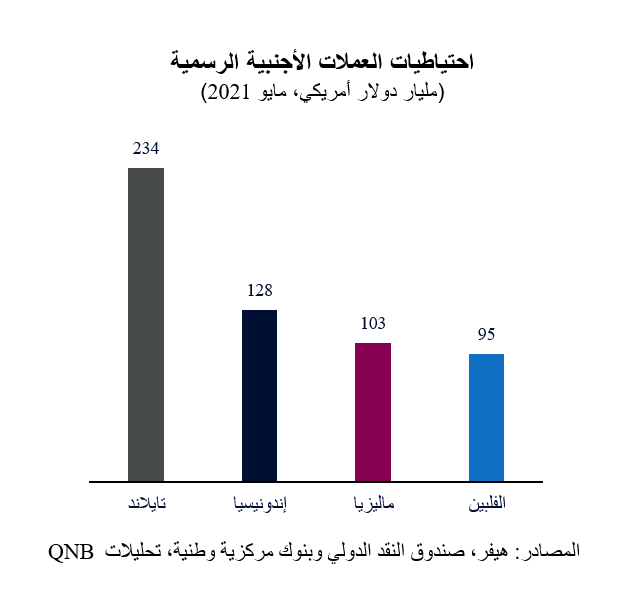

على الرغم من كونها معرضة بدرجة كبيرة للدورة الاقتصادية العالمية (الصادرات الصناعية والسياحة)، لا تزال تايلاند في وضع جيد لمواجهة التغيرات المفاجئة في تدفقات رأس المال. فقد حققت فوائض كبيرة في الحساب الجاري لسنوات، ومن المتوقع أن تحقق فائضاً جيداً في عام 2021. ورغم استمرار إغلاق أجزاء كبيرة من قطاع السياحة الضخم أمام الأجانب وتدهور معدلات التبادل التجاري بسبب ارتفاع أسعار السلع الأساسية، يبدو أن الوضع مستقر. وقد ادخرت تايلاند 234 مليار دولار أمريكي من احتياطيات العملات الأجنبية الرسمية، والتي تغطي بشكل مريح 241% من مقياس تقييم كفاية الاحتياطيات الخاص بصندوق النقد الدولي.

إن ماليزيا، التي تعتبر من أكبر منتجي السلع الأساسية والسلع الصناعية، هي اقتصاد قوي آخر من اقتصادات دول آسيان. وعلى غرار تايلاند، ظلت ماليزيا أيضاً تتمتع بفوائض مستمرة في الحساب الجاري لسنوات. ولكونها من الدول المصدرة للنفط والسلع الأساسية الاستهلاكية، استفادت ماليزيا من تحسن أسواق السلع الأساسية مؤخراً، مما أدى إلى نمو فائض الحساب الجاري لديها. وتعد كفاية الاحتياطيات في ماليزيا أقل من تايلاند، حيث يحتفظ البنك المركزي الماليزي بأقل من نصف رصيد احتياطيات العملات الأجنبية التي تحتفظ بها تايلاند، إذ يبلغ احتياطي العملات الأجنبية لديه 103 مليار دولار أمريكي. ومع ذلك، لا تزال ماليزيا في المنطقة الآمنة من مقياس تقييم كفاية الاحتياطيات الخاص بصندوق النقد الدولي مع نسبة تغطية تبلغ 118%.

تعتبر الفلبين بلداً مقترضاً على أساس صافٍ، مما يعني أنها تعاني من عجز في الحساب الجاري. ومع وجود عجز تجاري كبير يتم تعويضه جزئياً فقط عن طريق التدفقات الكبيرة من التحويلات المالية من قبل الفلبينيين العاملين في الخارج، من المتوقع أن تعاني البلاد من عجز في الحساب الجاري يصل إلى 0.4% من الناتج المحلي الإجمالي. ومع ذلك، فإن معظم هذا العجز ناتج عن جهود زيادة الاستثمار الذي يعتبر ضرورة ملحة، وتتحفظ السلطات النقدية في الفلبين باحتياطيات وفيرة من العملات الأجنبية. وتغطي الاحتياطيات الرسمية البالغة 95 مليار دولار أمريكي 234% من مقياس تقييم كفاية الاحتياطيات الخاص بصندوق النقد الدولي.

إندونيسيا هي أكثر دول آسيان الكبيرة المعرضة للتأثر بالصدمات الخارجية المحتملة. فهي تعاني من عجز مستمر في الحساب الجاري على خلفية الاختلالات المالية والاقتراض الخارجي من قطاع الشركات غير المالية. وعند مقارنتها بدول آسيان الكبيرة الأخرى، يتضح أن إندونيسيا معرضة للتأثر بشدة بتدفقات رأس المال الدولية بسبب عدم التكافؤ الكبير في العملات، بمعنى أن حصة كبيرة من ديون القطاع العام وقطاع الشركات مقومة بالدولار الأمريكي، على الرغم من أن جزءاً كبيراً من عائدات القطاعين المذكورين أو أرباحهما بالعملة المحلية. لكن الصورة ليست كئيبة وقاتمة بالكامل، إذ تبلغ احتياطيات إندونيسيا الرسمية من العملات الأجنبية 128 مليار دولار أمريكي، وتغطي 121% من مقياس كفاية الاحتياطيات الخاص بصندوق النقد الدولي.

بشكل عام، تتمتع اقتصادات آسيان الكبيرة بمرونة نسبية تجاه التغيرات المفاجئة في شهية المخاطرة وتدفقات رأس المال. وتعد هذه المرونة مصدراً رئيسياً للدعم في ظل تزايد عدم اليقين المرتبط بتباطؤ التعافي العالمي والزيادات الحادة المحتملة في الإصابات بسلالات كوفيد-19 الجديدة. وبفضل الأوضاع الخارجية القوية باعتدال، تعتبر اقتصادات آسيان في وضع أفضل من غالبية الأسواق الناشئة الأخرى للتغلب على الصدمات العالمية المحتملة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English