تمر الولايات المتحدة حالياً بواحدة من أقوى عمليات التعافي الاقتصادي على الإطلاق. فبعد أن تراجع الناتج المحلي الإجمالي الأمريكي بأكثر من 31% على أساس سنوي في الربع الثاني من عام 2020، تعافى النشاط بقوة، وسجل معدلات نمو سنوية بلغت 33% و4% و6% في الأرباع الثلاثة التي تلت ذلك حتى الربع الأول من عام 2021.

وما كان لهذا التعافي أن يتحقق لولا سياسات التحفيز الضخمة. في الواقع، خفض بنك الاحتياطي الفيدرالي الأمريكي أسعار الفائدة بشكل كبير وضخ السيولة على نطاق غير مسبوق، بينما وفرت وزارة الخزانة الأمريكية الدعم لبرنامج مالي عبر تدابير لم نشهدها منذ الحرب العالمية الثانية والصفقة الجديدة بعد الكساد الكبير في ثلاثينات القرن الماضي. ووفقاً لصندوق النقد الدولي، بلغت تدابير الدعم التقديرية الأمريكية المقدمة للتصدي لصدمة كوفيد-19 ما يقرب من 6 تريليون دولار أمريكي أو 30% من الناتج المحلي الإجمالي الأمريكي.

ولكن من وجهة نظرنا، فقد بلغ كل من التحفيز النقدي والمالي ذروته في الولايات المتحدة خلال الأشهر القليلة الماضية، مما يشير إلى أن السياسات الاقتصادية ستدعم التعافي بقدر أقل في النصف الثاني من العام الحالي.

يتعمق هذا التقرير في التغييرات الأخيرة في السياسات النقدية والمالية وتداعياتها على أوضاع الاقتصاد الكلي في الولايات المتحدة.

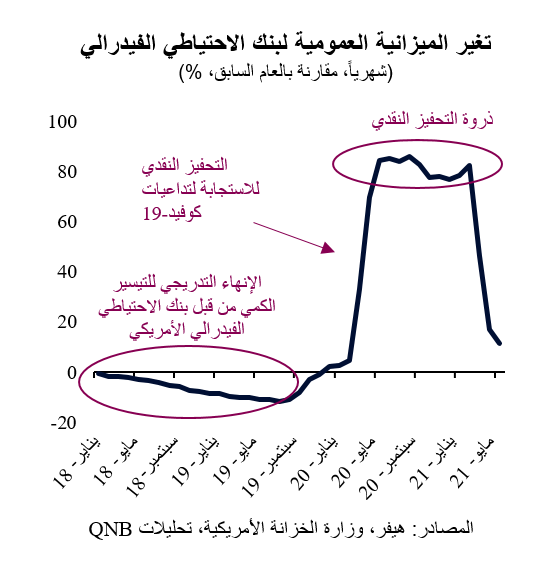

على صعيد السياسة النقدية، رغم أن أسعار الفائدة لا تزال قريبة من الصفر ولا يزال البرنامج الواسع لشراء الأصول (التيسير الكمي) سارياً، إلا أن هناك بالفعل إشارات مبكرة على تطبيع السياسة النقدية. فعلى الهامش، بدأت الميزانية العمومية لبنك الاحتياطي الفيدرالي في الاستقرار، مما يشير إلى انخفاض الطلب على العمليات الاستثنائية لضخ السيولة وتحسُن بيئة الاقتصاد الكلي. علاوة على ذلك، قامت الجهات التابعة لبنك الاحتياطي الفيدرالي بتحديث "توجيهاتها المستقبلية" أو خطاباتها حول رؤيتها بشأن الموقف من سياسة بنك الاحتياطي الفيدرالي. في المؤتمر الصحفي للجنة السوق المفتوحة الفيدرالية التابعة لبنك الاحتياطي الفيدرالي في يونيو، لمح رئيس البنك، جيروم بأول إلى أن صانعي السياسة بدأوا "في التفكير في تقليص التيسير الكمي". وبالإضافة إلى ذلك، بات أعضاء اللجنة الفيدرالية للسوق المفتوحة يتوقعون زيادتين لأسعار الفائدة في عام 2023، بعد أن كانوا لا يتوقعون أي زيادة في مارس 2021. وأنتج ذلك صدمة "تشديد" في الأسواق والأوضاع المالية في الأيام التي أعقبت ذلك.

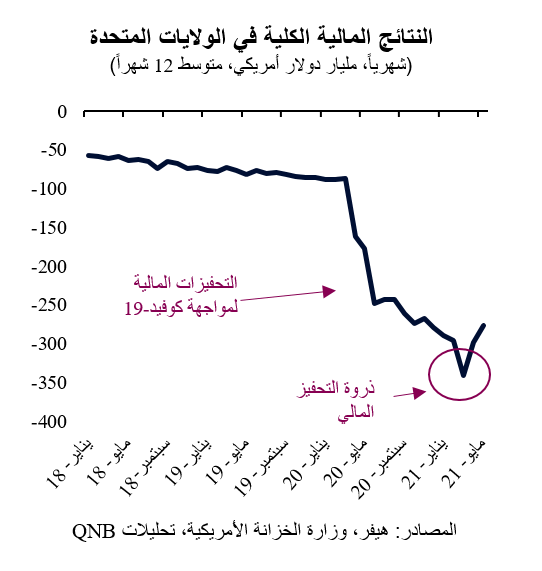

على الصعيد المالي، من المرجح أن يكون التحفيز قد بلغ ذروته في الربع الأخير. وينطبق ذلك بشكل خاص على أنواع التدابير الأكثر فعالية، مثل المدفوعات النقدية المباشرة للأسر وإعانات البطالة الأكثر سخاء. وتم تسليم الدفعة الأخيرة من "شيكات التحفيز" للأسر الأمريكية في أبريل 2021 وستنتهي ملحقات برامج البطالة في سبتمبر. إن العجز المالي الإجمالي الشهري للولايات المتحدة آخذ في الاستقرار، والحزمة المالية المخططة للإنفاق على البنية التحتية هي طويلة الأجل بطبيعتها وأقل تحفيزاً، حيث سيتم تمويل جزء من الإنفاق الإضافي من خلال زيادة الضرائب.

بشكل عام، لا تزال السياسة النقدية والمالية مُيسرة وستظل كذلك لبعض الوقت، لكن "اتجاه التيار" آخذ في التحول. ويجري حالياً سحب الدعم تدريجياً حيث لا يوجد مبرر كبير لاستمرار التحفيز الاستثنائي. ويسير التعافي على قدم وساق وتم تقليل خطر الوباء بشكل ملموس من خلال حملات التلقيح الشاملة والناجحة. ومن المتوقع أن تزول المخاوف من ارتفاع التضخم بشكل "كبير وسريع جداً" بسبب تزايد الاستهلاك في الولايات المتحدة، حيث سيؤدي اعتدال النمو إلى تخفيف ضغوط الأسعار. وهذا بدوره سيسمح بمزيد من المرونة لصناع السياسات في المستقبل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English