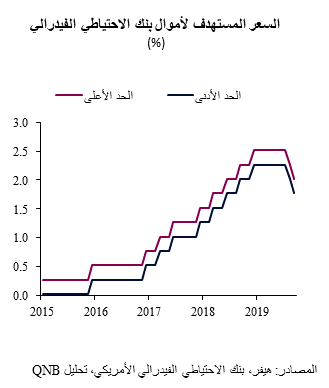

قرر بنك الاحتياطي الفيدرالي الأمريكي في آخر اجتماع للسياسة النقدية، في 17-18 سبتمبر، خفض أسعار الفائدة للمرة الثانية خلال أحد عشر عاماً. كما تم تعديل النطاق المستهدف للسعر القياسي للأموال الفيدرالية بمقدار 25 نقطة أساس إلى 1.75%- 2%. وشملت الأسباب الرسمية لخفض أسعار الفائدة "الآثار المترتبة من التطورات العالمية على الاقتصاد مستقبلاً، وكذلك ضغوط التضخم الهبوطية". وقد كان هذا التخفيض في سعر الفائدة متوقعا على نطاق واسع.

كان هناك ثلاثة معارضون من بين الأعضاء التسعة الذين صوتوا في اللجنة الفيدرالية للسوق المفتوحة، بينهم صوتان "متشددان" ضد الخفض (إستير جورج وإريك روزنغرن) وصوت واحد "متساهل" دعا لتخفيض أعمق قدره 50 نقطة أساس (جيمس بولارد). ومثل هذا الانقسام في الرأي لاتجاهين متضادين أمر نادر الحدوث نسبياً في تاريخ بنك الاحتياطي الفيدرالي.

بالإضافة إلى ذلك، فإن التوجيهات الاستشرافية (البيانات حول التوقعات الرسمية للسياسة النقدية المستقبلية) تشير إلى استمرار التباين الحالي في التوجهات. ويتجلى ذلك في "الرسم البياني الإحصائي" (Dot Plot) أو توقعات نهاية العام لأسعار الفائدة من جميع أعضاء اللجنة الفيدرالية للسوق المفتوحة. ومن بين الأعضاء السبعة عشر في اللجنة الفيدرالية للسوق المفتوحة، بما في ذلك الأعضاء المصوتون وغير المصوتين، تتوقع أقلية بارزة تتكون من سبعة أعضاء أن يتم خفض أسعار الفائدة للمرة الثالثة في 2019. لكن، وعلى نحو هام، قرر خمسة أعضاء إظهار معارضتهم بشكل فعلي لآخر جولة من خفض أسعار الفائدة من خلال تقديم توقعاتهم لمستوى أسعار الفائدة في نطاق 2% إلى 2.25% بنهاية عام 2019 في الرسم البياني الإحصائي باستخدام النقاط، أي أعلى بمقدار 25 نقطة أساس من أسعار الفائدة الحالية.

ومن خلال تفحص التعليقات الأخيرة لأعضاء اللجنة الفيدرالية للسوق المفتوحة نستطيع فهم الأسباب الرئيسية وراء هذه التباينات. وقد حددنا ما لا يقل عن ثلاثة مواضيع رئيسية للاختلاف بين "المتشددين" (مؤيدي تقليص التحفيزات النقدية) و"المتساهلين" (مؤيدي زيادة التحفيزات النقدية).

أولاً، يميل مؤيدو تشديد السياسة النقدية إلى التقليل من أهمية حالة عدم اليقين العالمية والتأكيد على الحاجة إلى تحقق المخاطر على أرض الواقع قبل اتخاذ أي إجراءات لجعل السياسة النقدية داعمة أكثر. لكن في المقابل، يعتقد مؤيدو تخفيف السياسة النقدية أن المخاطر وحالة عدم اليقين يزيدان من صعوبة الظروف الاقتصادية العالمية، ويشيرون إلى أنه يتعين على صناع السياسة النقدية محاولة اتخاذ مواقف استباقية والعمل بشكل احترازي أكثر.

ثانياً، يميل المتشددون للتشكيك في الحجة القائلة بأن العلاقة بين البطالة والتضخم (منحنى فيليبس) قد انقطعت، أي أن تدني معدلات البطالة لا يعني بالضرورة أن معدلات التضخم سترتفع مستقبلاً. وقد ظل هؤلاء يشيرون في كثير من الأحيان إلى أن معدلات البطالة قد بلغت أدنى مستوياتها لعدة عقود لكن معدلات التضخم شهدت ارتفاعات عرضية فقط، وذلك للدفاع عن حجة انتهاج سياسة نقدية تتسم بقدر أقل من التحفيز. ويجادل مؤيدو تيسير السياسة النقدية بأن عوامل مزمنة أو هيكلية طويلة الأجل أضعفت منحنى فيليبس بشكل كبير، ولذلك لا يرجح أن يؤدي تدني معدلات البطالة إلى "هلع تضخمي" أو ارتفاع مفاجئ في توقعات التضخم. وبالإضافة إلى ذلك ونظراً لأن التضخم لم يبلغ المستويات المستهدفة خلال عدة سنوات، فإن مؤيدي تيسير السياسة النقدية قلقون بدرجة أكبر بشأن احتمال بقاء توقعات التضخم طويلة الأجل عند مستويات تقل بكثير عن نسبة 2% المستهدفة.

ثالثاً، يميل مؤيدو تشديد السياسة النقدية إلى الاهتمام أكثر بالتداعيات التي يمكن أن يخلفها التيسير المفرط للسياسة النقدية على الاستقرار المالي. وهم قلقون على وجه التحديد بشأن المحفزات السلبية التي يمكن أن تنشأ عن استمرار انخفاض معدلات التضخم لفترة طويلة، بما في ذلك سوء تخصيص رؤوس الأموال وارتفاع المديونية.

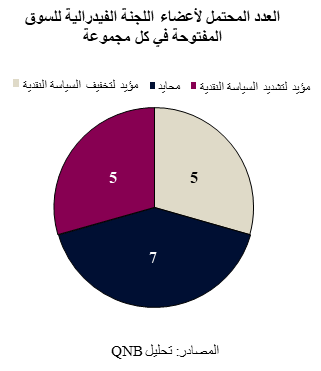

في وقت كتابة هذا التقرير، نلاحظ أن اللجنة الفيدرالية للسوق المفتوحة منقسمة بالتساوي ما بين التشدد والتساهل، مع وجود عدد أكبر من الأعضاء المحايدين الذين لا هم متشددون ولا متساهلون. وبالنظر إلى عدم وجود إجماع حول مسار أسعار الفائدة، نتوقع أن يظل بنك الاحتياطي الفيدرالي "وراء المنحنى"، أي أن يتصرف بشكل تفاعلي وليس استباقي. ومع ذلك، ونظراً لوجود علامات تحذيرية في المؤشرات الاقتصادية الرئيسية تشير إلى تباطؤ أكبر في الولايات المتحدة، نتوقع أن يتحول الأعضاء المحايدون إلى متساهلين. وبالتالي، فإننا نتوقع خفضاً آخر بمقدار 25 نقطة أساس في عام 2019 وتخفيفاً إضافياً في عام 2020

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English