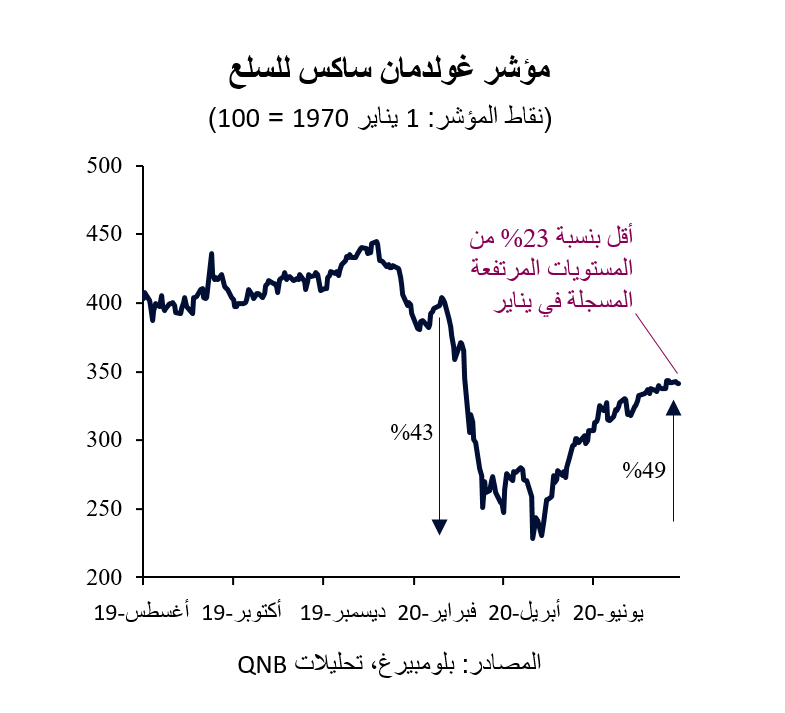

أدت تداعيات الانتشار العالمي لوباء كوفيد -19 إلى ضغوط كبيرة في أسواق السلع الأساسية. فقد أدت الصدمة السلبية في الطلب الناتجة عن الوباء إلى ضغوط انكماشية دفعت أسعار السلع بسرعة إلى أدنى مستوياتها في عدة عقود. وشهد مؤشر غولدمان ساكس للسلع (GSCI)، وهو مؤشر رائد يرصد تحركات أسعار السلع عبر النقاط منذ سبعينات القرن الماضي، انخفاضاً بنسبة 50% تقريباً منذ يناير إلى أواخر أبريل 2020. وخلال هذه الفترة، كان الانخفاض في الأسعار واسع النطاق، وشمل أسعار منتجات الطاقة والمعادن الأساسية والمعادن النفيسة الحبوب والسلع غير المعمرة ومنتجات الغابات.

ولكن الصورة ليست قاتمةً بالكامل بالنسبة لأسواق السلع. فبعد أن تراجع مؤشر غولدمان ساكس للسلع إلى القاع في شهر أبريل، حقق المؤشر تعافياً كبيراً، حيث عوض عن أكثر من 50% من الخسائر الأخيرة في وقت كتابة هذا التقرير. إن إلقاء نظرة فاحصة على هذه التحركات يمكن أن يسلط الضوء على جوانب مهمة من التعافي المستمر في الاقتصاد العالمي.

توفر تطورات أسعار السلع الرئيسية العديد من المعلومات المهمة بشأن الاقتصاد الكلي، بما في ذلك اتجاهات السوق والتضخم، وغالباً ما تسبق هذه التطورات أو تؤكد بداية التحول الدوري. يركز تحليلنا على ثلاث إشارات رئيسية مضمنة في الانتعاش الأخير لأسعار السلع.

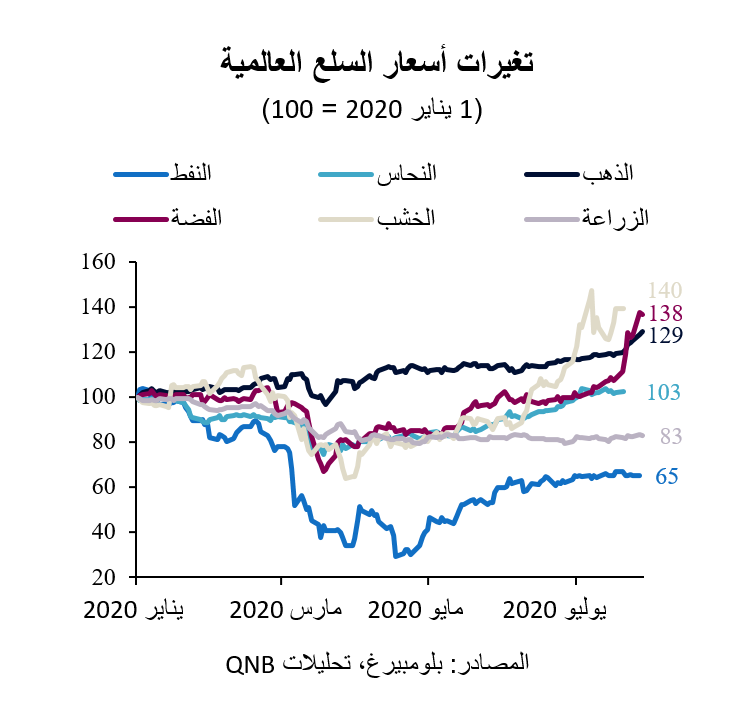

أولاً، تؤكد تحركات أسعار السلع نجاح السلطات النقدية والمالية مؤخراً في تحقيق الاستقرار في الاقتصاد العالمي على الرغم من الصدمة الناتجة عن جائحة كوفيد- 19. وتعمل التدابير المتعلقة بتوفير السيولة وزيادة الإنفاق المالي بالفعل على دعم الطلب الكلي، وذلك بدوره يؤدي إلى تعافي النشاط الاقتصادي. ويتجلى ذلك في الانتعاش الكبير في أسعار السلع شديدة التأثر بالعوامل الدورية، بما في ذلك المعادن الأساسية ومنتجات الغابات والطاقة. فقد ارتفعت أسعار خام برنت بأكثر من 123% من أدنى مستويات لها في أبريل، على الرغم من أنها لا تزال أقل بكثير من أعلى مستوياتها المسجلة في يناير. كما ارتفعت بقوة أسعار النحاس والخشب، والتي تعتبر مهمةً لرصد النشاط في الصين والولايات المتحدة، وتجاوزت أعلى المستويات المسجلة في يناير قبل أزمة كوفيد- 19. وتشير هذه التحركات في الأسعار إلى أن صناع السياسات تمكنوا من إيقاف الضغوط الانكماشية، وهو شرط ضروري لتحقيق تعافي اقتصادي دائم.

ثانياً، تشير تطورات أسعار المعادن النفيسة إلى حدوث مزيد من التراجع في قيمة الدولار الأمريكي. فقد تفوقت أسعار الذهب مؤخراً على سندات الخزانة الأمريكية طويلة الأجل، مما يشير إلى أن المستثمرين الأجانب والمحليين يفضلون أصول الملاذ الآمن الصادرة عن جهات أخرى غير الولايات المتحدة. ويشير ارتفاع الطلب على أصول الملاذ الآمن غير الأمريكية، مثل الذهب إلى انخفاض الطلب المحتمل على الدولار الأمريكي. في الواقع، تعد نسبة سندات الخزانة الأمريكية إلى الذهب مؤشراً مهماً لرصد الشعور تجاه الدولار الأمريكي، حيث يشير انخفاض هذه النسبة غالباً إلى نقطة تحول في دورة الدولار الأمريكي، من ارتفاع شديد في الدولار الأمريكي إلى هبوط قيمته بسبب تفضيل عملات أخرى. ويعتبر تراجع قيمة الدولار الأمريكي أيضاً مؤشراً جيداً على قوة الأداء الاقتصادي خارج الولايات المتحدة، وهو أمر إيجابي بشكل خاص للأسواق الناشئة، نظراً للمكاسب الناتجة عن ارتفاع أسعار السلع الأساسية والتدفقات الإيجابية لرؤوس الأموال الأجنبية.

ثالثاً، تشير أسعار المعادن النفيسة أيضاً إلى وجود مخاوف أولية بشأن التضخم. فقد بلغ سعر الذهب أعلى مستوياته على الإطلاق مقابل جميع العملات الرئيسية في الأشهر الأخيرة. علاوة على ذلك، ارتفعت أسعار الفضة أكثر من أسعار الذهب، مما يشير إلى أن السيولة العالمية تنتقل بسرعة إلى الاقتصاد الحقيقي، حيث أن الفضة هي من المدخلات الرئيسية لما يُعرف بالاقتصاد الجديد (التكنولوجيا وصناعات الطاقة النظيفة). ويعتبر انخفاض نسبة سعر الذهب إلى الفضة وسط أداء قوي للذهب عبر مختلف العملات إشارةً قويةً على أن التضخم سوف يرتفع عاجلاً وليس آجلاً. وفي حين أن هذا التطور الإيجابي أتى بعد سنوات من الضغوط الانكماشية المستمرة، إلا أنه يمكن أن يدعم الانتعاش المستمر في الاقتصاد الكلي فقط في حال تم الحفاظ على الإجراءات النقدية والمالية عند مستويات مناسبة. فمن المحتمل أن يؤدي السحب المبكر للمحفزات النقدية والمالية إلى تقويض الانتعاش الاقتصادي. ومن ناحية أخرى، فإن التحفيز المفرط لفترة طويلة قد يؤدي إلى تضخم غير منتظم.

وبشكل عام، فإن الانتعاش الأخير في أسعار السلع يبشر بالخير بالنسبة للاقتصاد العالمي. فهو يشير إلى بداية دورة نمو اقتصادي وهبوط مطلوب في قيمة الدولار الأمريكي المرتفعة للغاية. ومع ذلك، تتطلب التطورات الإيجابية استمراراً معقولاً في سياسات التحفيز الاقتصادي. ويجب أن يتم ضبط الإجراءات النقدية والمالية بشكل جيد للحفاظ على دعم أسعار السلع، مما يؤدي بالنتيجة إلى ارتفاع تدريجي ومنتظم في معدلات التضخم.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English